Проверяем автомобиль на кредит или залог в банке. Как проверить машину на кредит или залог перед покупкой Кредитные машины узнать по vin

Рынок автомобилей, бывших в употреблении, становится всё больше и больше. Многим требуется транспортное средство. Иногда б/у варианты не уступают новым, а по стоимости оказываются гораздо дешевле. Но есть большая вероятность того, что машина приобретена в кредит. Потому многих интересует вопрос — как заранее проверить всю необходимую информацию?

Залогом называют предмет финансовых отношений между банком и клиентом. Он нужен для получения гарантий того, что заёмщик выполнит все необходимые условия. И что все требования компании будут выполнены в полном объёме.

Банк имеет право конфисковать такие предметы, если выплаты производятся несвоевременно. Не важно, какой именно будет сумма образовавшегося долга.

Задолжали по кредиту и ждете окончания срока исковой давности по нему? Как узнать такой срок — прочтите в статье.

Когда автомобиль покупается в кредит, заёмщик обязательно оформляет залоговые документы. Тогда у банка будет гарантия, что выданные средства не потеряются. Залоговый автомобиль станет компенсацией, если обязательства выполнены не будут.

Очень важно заранее узнать, оформлен ли кредит на предмет сделки. Чтобы потом не попасть в неприятную ситуацию.

О способах для проверки авто

Обращение к владельцу, либо приобретение машин, уже снятых с учёта – самые безопасные способы при проведении сделок. Не важно, используется при этом наличный, или безналичный расчёт. Но даже в таких ситуациях вероятность сохранения оформленного кредита всё-таки есть.

Существует несколько вариантов для решения данной проблемы.

- Применение простой логики.

- Проверка с помощью интернета.

- С помощью предыдущего владельца, либо автосалона.

- Проверка через органы государственной власти.

Берете машину в кредит и тут встает вопрос, а нужен ли вам ? Ответ вы найдете по ссылке.

Как проверить автосалоны?

Лучше всего посетить автомобильный салон вместе с владельцем транспортного средства. Работники этого учреждения сразу скажут, на какие именно средства приобретался автомобиль. Это отличное решение для тех, кто хочет получить достоверную информацию.

Но это работает, только если салон не закрылся спустя некоторое время после покупки автомобиля. Стоит перейти к другим способам, если покупка совершалась, когда одной из сторон выступало физическое лицо.

Используем номер VIN

Обычно VIN номера выбиваются на дверях и двигателе.

Это серийный номер, который присваивается каждой машине. И закрепляется он за тем или иным объектом на всю жизнь. Все гос операции, связанные с транспортным средством, требуют указания этого номера.

Вам нужны деньги и вы хотите продать машину, по которой все еще не выплачен кредит, возможно ли это? Ответ вы найдете

Достоинство данного метода – в том, что номер можно вбить на тематическом портале. Для этого даже не надо выходить из дома. Главное – понимать, что не каждый онлайн-сервис предоставит такую услугу на бесплатной основе.

Иногда требуется вводить ФИО водителя, данные из ПТС. Но даже официальный сайт ГИБДД не может гарантировать получение на 100 процентов достоверной информации.

При помощи ПТС

Визуальный осмотр технического паспорта на транспортное средство становится ещё одним распространённым решением. Но такое положение связано с устаревшим стереотипом. Это раньше кредитные организации забирали документы, когда заключали договора со своими клиентами.

Теперь это тоже делается, но гораздо реже.

Можно ли использовать КАСКО?

Можно, но такой метод тоже не даёт полной гарантии. Ведь система КАСКО – добровольная для нашей страны.

Не можете оплатить кредит, значит вам нужна легальная отсрочка оплаты…как ее получить вы узнаете

Продавец имеет право сказать, что он оформлял только ОСАГО.

И не каждый согласится предъявить страховой полис, даже будущему покупателю для ознакомления.

Как узнать в БКИ?

Можно обратиться в Бюро Кредитных Историй, но этот способ так же не относится к надёжным. Ведь таких организаций существуют десятки. И только несколько крупных, куда Банки обязаны предоставлять свои данные.

При этом у них нет обязанности писать о том, какое имущество, например, использовалось в качестве залога. При этом подобные запросы в большинстве случаев платные.

По договорам на продажу и покупку

В таких документах часто ставят специальные отметки, которые так же могут дать дополнительную информацию о судьбе автомобиля. Сомнения должен вызывать объект, проданный ранее по договору поручения. Это и значит, что сделка проходила с участием банка. Если отметка поставлена недавно – велик риск, что обязательства по кредиту ещё не выполнены.

В чём опасность покупки автомобилей, находящихся в кредите?

Продажа авто, которые находятся в кредите, возможна. Но такие сделки обязательно проходят с участием банков. Вот лишь самые распространённые неприятности, с которыми сталкиваются на практике.

- Ответственность за кредит на покупателя переложить не могут. Но с такими проблемами лишиться машины гораздо проще.

- Если выполнить проверку не тщательно, то можно приобрести транспортное средство со скрытым арестом. И в этом случае банк легко отнимет имущество, воспользовавшись помощью судебных органов.

- Все такие сделки проходят только на страх и риск покупателя. Потом у него не будет права потребовать возмещения.

- Юридическим собственником автомобилей часто остаётся бывший владелец. Суд не принимает во внимание формы проведения таких сделок.

- После совершения сделки велика вероятность обнаружения факта, что машина не принадлежит покупателю.

Если начать судебное разбирательство – с большой вероятностью решение будет принято в пользу финансовой организации.

Можно или нет легально и безопасно приобрести кредитные машины?

Главное – провести официальную и законную сделку, привлекая к сотрудничеству сам банк. Достаточно найти продавца, которому можно по-настоящему доверять.

Можно привести описания нескольких легальных схем, доступных каждому.

- Официальное переоформление кредита на нового владельца. Этот способ может стать самым выгодным, если сделать всё правильно, учесть каждый нюанс. Хотя времени и понадобится достаточно много.

- Остаток кредита самостоятельно гасит сам покупатель. На руки он получает ПТС от банка. И документы о том, что кредитная организация не предъявляет никаких претензий к транспортному средству. Остаток суммы за машину выплачивается владельцу.

- Вместе с владельцем покупатель посещает отделение банка и обговаривает все возможности для продажи. Банкиры сами предложат схемы, которые отличаются простотой и понятностью.

- Владелец машины сам досрочно погашает оставшуюся сумму кредита. А покупатель обязуется выкупить транспортное средство, как только все юридические вопросы будут улажены.

Можно договориться о том, чтобы деньги за автомобиль вносились в специально открытую банковскую ячейку. А сама ячейка чтобы контролировалась самой финансовой организацией. В таком случае деньги становятся залогом.

Хотите новую машину, но нет денег. Статья поможет вам решить этот вопрос.

Из них банк возьмёт часть для погашения кредита. Оставшаяся сумма будет передана продавцу. Оригинал ПТС передают покупателю сразу же после внесения первоначальной стоимости.

Продажа кредитных авто в последнее время становится достаточно популярной схемой. Для покупателей в этом тоже нет ничего страшного.

Главное – заранее ознакомиться со всей информацией и нюансами, которые связаны с такой сделкой.

При желании банки легко проводят реструктуризацию кредитов, оформляя их на новых владельцев. И не чинят препятствий для тех, кто стремится погасить задолженность досрочно. Потому такие машины вполне можно приобретать на законной основе.

Как определить бракованный автомобиль при покупке — смотрите в этом видео:

Покупка транспортного средства, бывшего в употреблении, всегда рискованный шаг для будущего пользователя. Ведь риски заключаются не только в технической неисправности автомобиля, но и в возможности приобретения залогового транспорта. Подобная ситуация может обернуться для нового хозяина расставанием с купленной машиной и деньгами, потраченными на нее. Именно поэтому следует тщательно подходить к выбору подержанного авто, необходимо обязательно проверить автомобиль на залог или кредит.

Кредит под залог транспортного средства

Если оформляется автокредит, то машина выступает некой гарантией будущих выплат. Договор между финансовым учреждением и покупателем автомобиля предусматривает нахождение паспорта на транспортное средство у кредитодателя.  ПТС вернется к собственнику только по завершению долговых обязательств.

ПТС вернется к собственнику только по завершению долговых обязательств.

Также многие финансовые организации предоставляют кредиты наличными на различные нужды . И такой вариант кредитования является еще одним способом обременения машины залогом.

Факт отсутствия ПТС запрещает совершать различные сделки с машиной. Но в реальности недобросовестным людям все же удается это сделать с помощью копии данного документа. А это означает, что и долг в таком случае переходит к будущему пользователю.

Выходом из таких ситуаций могут стать срочные деньги под залог ПТС автомобиля.

Выходит так, что кредит под залог не является помехой для продажи авто. А ведь для финансовой организации нет разницы, у кого забирать машину при неуплате долга. И незнание покупателя об обремененности транспортного средства залогом не исключает возможности его взыскания в пользу кредитодателя. Чаще всего суды в дальнейшем встают на сторону последних.

Единственный законный способ продать заложенный транспорт – договоренность с потенциальным покупателем. Он может заплатить всю необходимую сумму по кредиту в банк, а разницу между платежом и стоимостью авто вручить продавцу. Так или иначе владелец обязан предупредить покупателя о залоговом статусе автомобиля. Иначе сделку можно признать недействительной, и тогда бывший хозяин транспорта должен вернуть денежные средства покупателю.

Косвенные признаки заложенного авто

Чтобы не попасть в подобные ситуации, следует знать признаки заложенного автомобиля. Прямым показателем такового является запись об организации-кредитодателе в страховом полисе каско. Наличие данной отметки говорит о покупке кредитной машины, у которой еще нет чистой истории, то есть задолженность не погашена. Также существуют несколько косвенных признаков, по которым можно предположить о залоге авто.

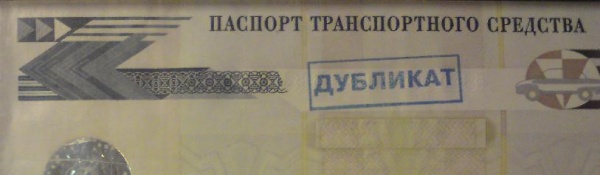

- Отсутствие оригинала ПТС. Получить копию данного документа просто, а процедура займет минимум времени. После подачи заявления в ГИБДД владельцу выдается дубликат ПТС с соответствующей пометкой. Стоит задуматься о покупке авто, если нет оригинала ПТС.

- Минимальный срок владения авто предыдущим хозяином. Для погашения автокредита владельцу машины предоставляется, как правило, не больше 3 лет. Следовательно, покупая автомобиль, который прослужил своему прежнему хозяину менее 3 лет, вы рискуете нарваться на заложенное имущество.

- Приобретение автомобиля по договору комиссии. Если в ПТС существует соответствующая запись, то она должна насторожить будущего владельца транспорта.

- Низкая стоимость автомобиля. Изучение ценовых тенденций на вторичном рынке авто поможет выявить подозрительно низкую стоимость машины. Такая «халява» свидетельствует о желании продавца побыстрее избавиться от транспортного средства.

- Отсутствие договора купли-продажи автомобиля. В этом документе также указывается информация о приобретении транспорта, являющегося предметом залога. Поэтому отсутствие такового должно насторожить покупателя.

Помните! Отсутствие всех этих признаков, еще не говорит о юридической чистоте транспортного средства. Заложенное авто в ломбарде, например, крайне сложно проверить на наличие задолженности.

Как проверить транспорт на предмет залога в банке

Вопрос проверки автомобиля на предмет залога в банке актуален для большинства потенциальных покупателей бывшей в употреблении машины. Сегодня определить чистоту автомобиля с юридической стороны возможно несколькими способами:

1. Сверка транспорта по личному вин-номеру. Это процесс бесплатный и решается в онлайн-режиме. Для того, чтобы узнать интересующую информацию, следует пройти на сайт Реестра залогового имущества www.reestr-zalogov.ru и ввести в соответствующей строке вин-номер автомобиля. После выполнения данных действий открывается вся необходимая информация по задолженности авто.

Важно! Отсутствие информации на сайте о возможном залоге авто вовсе не является гарантией обратного. Ведь регистрация залогового транспорта в реестре является добровольной, а не обязательной. Следовательно, владелец машины решил попросту не вносить данные в реестр.

2. Проверка в реестре залоговых авто по ссылке www.reestr-zalogov.ru . Этот сайт является инициативой некоторых банков, которые решили создать проект по обмену информацией о заложенных автомобилях. Узнать информацию про транспорт на предмет залога по данному адресу просто и не отнимает много времени.

3. Проверить автомобиль в базе ГИБДД по ссылке гибдд.рф . Такая база не выявит наличие залога на машину, но проверить другие ограничения к продаже авто она поможет. Розыск, угон, наложение ареста по суду – всю подобную информацию о вашем будущем автомобиле можно узнать как раз на сайте ГИБДД.

Как не попасть в руки мошенников

Покупая автомобиль, бывший в употреблении, следует изучить юридическую сторону вопроса. Уделить особое внимание стоит рассмотрению договора купли-продажи. Надлежащее заполнение этого документа гарантирует отсутствие неприятностей в дальнейшем, которые может доставить авто следующему владельцу. Акцентируйте внимание на наличии в документе следующих данных:

- паспортные данные сторон;

- все техническая информация о машине;

- стоимость автомобиля;

- место составления договора;

- дата подписания документа.

Важно! В обязательном порядке необходимо наличие подписи сторон в конце составленного договора. Проверьте, чтобы вся информация о транспортном средстве была переписана в точности из ПТС. Обратите внимание, что с юридической стороны вопроса важно упомянуть в тексте документа о том, что авто не является залогом финансовой организации.

Как быть, если купленный автомобиль заложен

Как правило, новый владелец транспортного средства узнает о приобретении залоговой машины только после требования банка погасить задолженность. Единственно правильным решением при таких обстоятельствах будет подача иска в судебные инстанции. Причем опровергнуть наложение ареста на автомобиль не так-то просто, необходимо заручиться хорошей юридической поддержкой. Но и это не всегда помогает – чаще всего суд принимает сторону финансовых организаций.

Конечно, можно попробовать взыскать средства с бывшего владельца машины. Но согласитесь, на такие недобросовестные действия людей толкает, как правило, тяжелое финансовое положение. А потому нет смысла рассчитывать на возврат денежных средств.

Избавить себя от мошеннических действий поможет внимательность:

- лучше отказаться от предложения покупки авто, на которое нет оригинала ПТС, только копия;

- сильно заниженная стоимость машины относительно рыночной цены должна также насторожить будущего хозяина;

- проверьте наличие всех документов на транспортное средство: полис каско, договор купли-продажи и др.

Покупка автомобиля, бывшего в употреблении, является всегда определенным риском. Приобретая машину, находящуюся в залоге у банка, новый хозяин автоматически берет на себя погашение всех долгов по ней. Гарантией отсутствия кредитной истории транспорта может выступить только новое авто.

Максим Погорелов

Работал 7 лет в банке. Имею два высших образования ФИНЭК (Санкт-Петербургский государственный университет экономики и финансов) и СПбПУ (Санкт-Петербургский политехнический университет Петра Великого).

Каждый водитель рискует, покупая поддержанный транспорт. Опасность заключается не только в приобретении автомобиля, который технически неисправен. Основная проблема может заключаться в покупке транспорта, оформленного как залоговое имущество. В таком случае новый владелец попадает в неприятности. Дело может закончиться тем, что собственник останется без автомобиля и вложенных средств. Очень важно определиться с тем, как проверить авто на кредит и залог, чтобы не попасть в неприятную ситуацию.

Что такое залоговый автомобиль

Залог - это разновидность финансового договора между кредитором и заемщиком. Он нужен для обеспечения гарантии соблюдения всех оговоренных условия и требований банка. В случае задержки выплат или несоблюдения договора компания имеет законное право арестовать залоговую собственность, независимо от размера задолженности.

При оформлении авто в кредит заемщик подписывает залоговые документы на машину. Это необходимо для того, чтобы дать банку гарантию возврата выданных денег. Если должник перестает совершать постоянные выплаты по кредиту, компания может беспрепятственно изъять предмет залога для компенсации нанесенного ей ущерба.

Нужно знать, как проверить автомобиль на кредит, потому что невозможно потом доказать о своей непричастности к заемщику и тот факт, что вы не принимали участия в выполненной мошеннической афере. Если правильно провести процедуру проверки, то можно снизить до минимума риск потерять машину и вложенные в нее средства.

Запреты для владельцев автомобиля

Важно, перед тем как проверить машину на кредит или залог узнать о запретах и ограничениях, которые могут быть наложены на транспорт. Во время оформления кредита банк позиционирует автомобиль как средство гарантии возврата долговых средств. Также при заключении договора между кредитором и заемщиком технический паспорт транспортного средства остается у заимодателя. Все документы будут возвращены официальному владельцу после соблюдения наложенных обязательств. Факт того, что технический паспорт не на руках у собственника является свидетельством того, что с автомобилем не будут совершены какие-либо сделки. Правда, многие мошенники умудряются обойти законодательство, предоставляя копии для продажи. В такой ситуации все долговые условия переходят на плечи нового владельца имущества.

Признаки кредита

Важно быть полностью убежденным, что покупаемая собственность не станет проблемой в будущем. Для этого нужно разобраться с вопросом, как проверить авто на кредит при покупке? Сперва стоит обратить внимание на первичные признаки залога. Например, один из таких - это наличие информация о кредитном учреждении, которое вписано в страховой КАСКО-полис. Отметка об этом напрямую говорит, что транспорт был куплен в кредит, а средства не были возвращены заимодателю в полном объеме. Также существует и ряд других признаков, которые помогают проверить машину на кредит:

- Первый признак: копия технического паспорта;

Довольно легко получить копию паспорта автомобиля, вся процедура не занимает много времени. Все, что нужно, это отправить в ГИБДД заявление, где указано, что владелец утерял оригинальный документ.

После этого собственник может получить дубликат паспорта, который можно использовать для продажи.

- Второй признак: с момента покупки автомобиля прошел маленький срок;

Обычно для того, чтобы погасить автомобильную задолженность перед банком уделяется около трех лет. Если покупка транспорта прежним владельцем произошла менее 3 лет назад, то существует вероятность обмана, собственность может выступать в качестве залога в неуплаченном долге.

- Третий признак: транспорт был куплен по комиссионному договору;

Этот факт также может стать причиной, которая должна насторожить возможного покупателя автомобиля. Запись об этом отмечается в техническом паспорте.

- Четвертый признак: относительно небольшая стоимость транспорта;

Перед приобретением стоит углубиться в изучение ценовой ситуации на транспортном рынке. Когда стоимость слишком занижена, лучше насторожиться, потенциальный покупатель может быть обманут. Неоправданно низкая цена говорит о желании текущего владельца быстрее продать свой автомобиль.

- Пятый признак: нет документов о покупки автомобиля.

Когда текущей владелец не в состоянии предъявить договор купли-продажи на данный транспорт, это может послужить поводом для беспокойства. Возможно, в нем написано о том, что этот транспорт выступает в роли залогового имущества.

Важно помнить! Если перечисленные выше признаки не были обнаружены, то это еще не говорит о полной юридической правильности и чистоте сделки. Нередко бывает, что транспорт заложен у частного лица либо в ломбарде. В таком случае сложно понять, как проверить авто на кредит.

Помните о том, что нужно сравнить данные с паспорта владельца с документами на автомобиль. Все реквизиты должны полностью совпадать. При обнаружении даже небольших различий, транспорт может продаваться по доверенности, что служит признаком кредитных обязательств. Вам понадобится договор о купли-продажи. Там вписан способ приобретения собственности, при отказе представить документ либо обнаружении сомнительных операций. Важно помнить, что не стоит доверять продавцу на слово, особенно если человек вам незнаком, даже если он говорит убедительно.

Способы выявить залоговый автомобиль

Существует несколько способов, как проверить автомобиль на кредит перед покупкой.

Основной каталог кредитных историй

Как при покупке автомобиля проверить на кредит? Нужно обратиться в центральный каталог кредитных историй.

Это специализированное предприятие, которое работает со всеми отделами кредитных договоров. Для того, чтобы определить выступает ли автомобиль в качестве залога нужно сделать запрос. Его можно направить один раз в год бесплатно, для этого нужны документы собственника транспорта. Информация не защищается никак и находится в свободном доступе. Ее невозможно изменить, это вправе сделать только кредиторы. Во время направления запроса нужно указать свою электронную почту, на которую будет прислана вся информация. Метод дает почти 100% гарантию обнаружения залога.

Важно! Следует знать, что бывают различные исключения. Например, может случиться так, что собственник не числиться в кредитной истории или предоставлена информация о втором долге, который не относится к транспорту. Также бывает, что продавец отказывается от предоставления нужных документов, что должно послужить поводом для беспокойства.

ВИН-код

Проверить авто на кредит по VIN может каждый. Каждому автомобилю причисляется специальный код. Это индивидуальный номер, хранящий полную информацию о транспортном средстве. В нем описана марка, технические данные, завод (на котором была собрана машина) дата изготовления и все предыдущие собственники. Также в коде заключена информация о способе приобретения. ВИН состоит из семнадцати цифр и наносится на лобовое стекло транспорта. Если немного присмотреться, то можно заметить знаки, которые могут помочь в проверке машины на кредит по ВИНу.

Существует специальный интернет-ресурс, который позволяет проверить авто по ВИН-коду на кредит. Покупателю нужно ввести цифры и получить информацию. Услуга предоставляется бесплатно (документы собственника не нужны).

Этот способ не дает 100% гарантии, но он достаточно точен. Дело в том, что существует возможность того, что работники ГИБДД или МРЭО ошиблись при оформлении документов и вписали не те цифры. Такая ситуация не исключена, но это маловероятно, особенно сегодня, когда число мошенников растет.

Автомобильный дилер

Как проверить машину на кредит? Можно обратиться в дилерский центр, в котором была куплена машина продавцом. Там можно договориться о предоставлении нужной покупателю информации по способу продажи транспорта. Однако сделать это нелегко - вся информация является конфиденциальной и может оглашаться только в некоторых случаях.

Во время обращения к дилеру осведомитесь - продают ли они автомобили в кредит. Такой вариант бывает нечасто, но тем не менее некоторые центры реализуют транспорт только за наличные средства. Когда это так, то можно без проблем покупать машину.

Что делать, если приобретена залоговая машина

Как правило, в подавляющем большинстве новый владелец узнает о долге только тогда, когда банк обращается к нему за взысканием средств. Единственным возможным выходом из этой ситуации является обращение в суд. Однако тогда лучше найти хорошего юриста, который сможет выиграть дело и обеспечить юридическую помощь, только в судебном порядке можно оспорить арест имущества.

Выиграть такое дело бывает очень трудно. Обычно исполнительный орган заступается за банки и кредиторов. Можно направить претензию на имя бывшего владельца автомобиля, но не стоит надеяться на возврат средств. С большей вероятностью деньги покупатель не вернет и останется без купленного транспорта. Именно поэтому лучше сразу определить мошенника.

Операции по покупке поддержанного имущества всегда имеют долю риска. Можно не только нарваться на поврежденный автомобиль, но и стать жертвой мошенника. Никто не захочет выплачивать чужой долг, особенно если за транспорт уже заплачено. Для безопасности и гарантии правильности сделки стоит обратиться к профессиональному юристу, который специализируется на таких делах.

Владелец может узнать о наличии проблем с автомобилем уже после того, как оформит сделку купли-продажи. Причем речь идет не о каких-то технических неполадках, а о проблемах, связанных с покупкой автомобиля, находящегося в кредите или залоге. Новый хозяин узнаёт о наличии задолженности, когда банк присылает извещение о необходимости оплатить долг и штрафы по кредиту.

Чтобы не купить проблемную машину, необходимо тщательно проверять «чистоту» сделки перед подписанием договора. Существует несколько способов проверки автомобиля на кредит и залог. Например, одним из основных способов - проверить автомобиль по VIN номеру (специальный уникальный номер автомобиля http://eurovincodes.com/)

Чем грозит покупка проблемного автомобиля?

Приобретая автомобиль, находящийся в кредите и/или залоге, покупатель рискует остаться без машины и без денег. Банк вправе вернуть транспортное средство или продать его в счет уплаты долга.

При оформлении кредита заемщик должен передать кредитору паспорт транспортного средства. До полного погашения долга владельцем машины является банк. Если при покупке автомобиля вам предлагают оформить сделку по копии ПТС, имейте в виду, что имеющиеся долговые обязательства продавца перейдут к вам.

Признаки автомобиля, находящегося в кредите и/или залоге

Покупатель может обезопасить себя от приобретения проблемного автомобиля. Для этого достаточно внимательно изучить нюансы сделки и обратить внимание на следующие моменты.

- В полисе КАСКО ставится особая отметка банка о том, что на автомобиль оформлен кредит. Попросите продавца показать полис и удостоверьтесь в отсутствии подобной записи.

- Обратите внимание на дату покупки автомобиля. Если машина была куплена менее трех лет назад, это может свидетельствовать о том, что она приобретена в кредит.

- Если продавец не может предоставить оригинал ПТС, выясните причину утери. Очень просто получить копию паспорта. Для этого достаточно написать соответствующее заявление. Избегайте покупки автомобиля по копии ПТС. Велик риск приобрести машину, которая находится в залоге и/или кредите.

- Изучите договор. В документе обязательно должны быть прописаны данные продавца, сведения об автомобиле, стоимость, дата и место совершения сделки. Желательно прописать в договоре условие об отсутствии задолженности по кредиту.

- Признаком залогового или кредитного авто может быть заниженная стоимость. Изучите цены на рынке. Если сделка кажется очень выгодной, значит, продавец хочет поскорее продать автомобиль. Возможно, у него накопился большой долг по кредиту.

- Автомобиль, купленный в кредит, имеет штатную сигнализацию, минимум дополнительных аксессуаров и небольшой пробег.

Проверка автомобиля перед покупкой

«Чистоту» сделки можно проверить с помощью различных баз данных. Для начала проверьте автомобиль по VIN (идентификационный номер) на сайте gibdd.ru . Убедитесь, что машина не числится в списке арестованных или залоговых транспортных средств. Кстати, VIN в документах и на кузове должен совпадать. Не пожалейте времени, чтобы сравнить цифры.

Находится ли машина в залоге можно проверить с помощью реестра залогового имущества. На сайте reestr-zalogov.ru вы найдете необходимую информацию.

Проверить сведения о собственнике авто можно с помощью сайта fssprus.ru . Здесь находится банк данных, через который можно найти необходимую информацию по ФИО и дате рождения продавца машины.

Перед покупкой автомобиля убедитесь, что ТС не находится в кредите или залоге. Сложная финансовая ситуация подталкивает людей к мошенническим действиям. Многие заемщики не могут выплачивать долг банку и пытаются решить проблему путем продажи залогового имущества. Не стоит полагаться на честность продавца. Возьмите заботу о безопасности сделки в свои руки.

Покупка автомобиля — очень важный шаг. Ведь вы приобретаете средство передвижения, в котором будете проводить достаточно много времени и на которое вам придется во многом полагаться. Поэтому к покупке авто нужно отнестись максимально серьезно.

Когда вы приобретаете авто у другого владельца, вас может ожидать множество подводных камней. Вам могут продать краденный автомобиль по поддельным документам, автомобиль с невидимыми на первый взгляд дефектами или просто несоответствующий своей стоимости. И одна из самых больших опасностей, которая ждет потенциального владельца — покупка заложенного автомобиля.

Причины продажи заложенного автомобиля могут быть разными. Кто — то пытается избавиться от обременительного кредита, а кто — то просто хочет нажиться на чужой невнимательности. В любом случае такие действия считаются мошенническими, а доказать вину продавца после совершения сделки бывает весьма затруднительно.

На самом деле опасность не слишком велика. Сложность только в устранении последствий такой операции. Покупка заложенного автомобиля не так рискованна для покупателя, как, например, покупка краденного авто. Негативное последствие у покупки заложенного авто только одно — приобретая такой автомобиль, вы так же покупаете вместе с ним и обязанности по выплатам. Мало кому захочется приобретать чужой долг.

При этом существует еще один риск — вы вполне можете накопить массу долгов в самом банке, выдавшем кредит на автомобиль. Связано это с тем, что злоумышленники не сообщает о том, что автомобиль заложен, даже после покупки, и о кредите вы узнаете только тогда, когда у вас появятся долги перед самим банком.

Как не стать владельцем кредитного авто? Общие советы

- Проверяйте документы. Выискивайте любые отметки о том, что у владельца имеется кредит на автомобиль;

- Попросите полис КАСКО. Если он есть, то там прямо будет написано, что автомобиль заложен;

- Попросите оригинал паспорта автомобиля. Если владелец пытается продать кредитный автомобиль, то у него будет только дубликат ПТС с соответствующей пометкой;

- Обращайте внимание на цену. Мало кто занизит стоимость своего авто без веских оснований. Если нет видимой причины для продажи авто со скидкой, то скорее всего цену занижают именно из — за того, что автомобиль куплен в кредит;

- Обратите внимание на дату покупки. Если со времени последней смены владельца не прошло трех лет, то это еще один повод проверить автомобиль на наличие кредитов. Так же имеет смысл обратить особое внимание на пробег;

- Проверьте автомобиль по VIN коду , а водителя — по базам данных госслужб.

Как проверить водителя на кредит или наличие долгов?

Проверить водителя на кредит невозможно — такого сервиса просто не существует, так как банки не имеют права разглашать информацию о своих клиентах или о заключенных договорах. Однако полезную информацию о продавце автомобиля можно получить у судебных приставов. При этом проверку можно провести прямо на месте через официальный сайт Федеральной Службы Судебных Приставов. Проводится такая проверка следующим образом:

- Перейдите по ссылке на официальный сайт ФССП;

- Выберите поле «Сервисы» и нажмите «Банк данных исполнительных производств»;

- Введите ФИО водителя, указанного в документах, а так же его возраст;

- Нажмите «Найти».

Так вы получите полную информацию по водителю, имеющуюся в базе судебных приставов. Этот способ поможет определить, имеются ли у владельца авто значительные долги и штрафы.

Как проверить автомобиль перед покупкой по VIN — коду

Существует два способа проверить автомобиль по VIN — коду — с помощью официального сайта ГИБДД и специального портала, хранящего информацию о залоговом имуществе. Оба эти портала работают с официальными базами и весьма надежны.

Прежде чем приступить к проверке VIN — кода по базе, сначала убедитесь в том, что все VIN — коды на самом автомобиле совпадают. Если вы заметили, что в кодах есть отличия, то от покупки авто лучше воздержаться.

Проверить VIN — код через официальный сайт ГИБДД достаточно просто. Проверка проводится следующим образом:

- Перейдите на официальный сайт ГИБДД;

- Открыть поле «Сервисы»;

- Выбрать вкладку «Проверить автомобиль»;

- Выбрать «Проверить по VIN — коду»;

- Заполнить форму;

- Нажать «Проверка».

Готово. Вы получите исчерпывающую информацию о транспортном средстве. Однако у такой проверки есть один минус — она не всегда показывает автомобиль, который заложен банку. В этом случае вам поможет второй ресурс «Федеральная нотариальная палата». Проверка на нем проходит следующим образом:

- Перейдите по ссылке ;

- Нажмите на вкладку «Найти в Реестре»;

- Укажите в окне выбора «Найти по информации о предмете залога»;

- Выберите из предложенных вариантов «Транспортное средство»;

- Введите код автомобиля;

- Нажмите «Найти».

Готово. Перед вами появится полная информация по автомобилю, а вернее по связанным с ним долгам.

Что делать в том случае, если вы все таки приобрели заложенный автомобиль?

Это самое неблагоприятное развитие событий. Вам потребуется приложить массу усилий для того, чтобы восстановить справедливость, вернуть деньги и избавиться от проблемного авто. Дело так же осложнится тем, что вам придется решать вопрос и в суде, и с банком одновременно. Поэтому лучше сразу наймите кредитного или автоюриста — они оба будут одинаково эффективны. В первую очередь вам потребуется связаться с банком и разъяснить ситуацию. Постарайтесь приостановить выплаты или хотя бы урегулировать вопрос о долгах.

После этого вы сможете начать аннулирование договора купли — продажи. Сделать это можно будет в суде. Параллельно с отменой договора потребуйте с мошенника компенсации за потраченные на урегулирование вопросов с банком деньги. Для того, чтобы отменить договор и получить обратно потраченную сумму, вам потребуется:

- Подать исковое заявление в суд;

- Собрать доказательства того, что вам продали авто обманным путем;

- Предоставить документы о покупке авто;

- Предоставить выписку из банка;

- Защитить свои интересы в судебном порядке.

Для этого вам потребуется помощь адвоката, так как даже при наличии всех бумаг факт обмана доказать будет весьма сложно. Не стесняйтесь обращаться к самому кредитору, так как восстановление справедливости так же будет в его интересах.

Статьи по теме