Buchhaltungsinformationen. Buchhaltungsinformationen Ohne Berücksichtigung von Abweichungen von den geplanten Kosten

Wie berücksichtigt man Fertigprodukte im 1C 8.3-Programm?

Damit Vorgänge zur Buchhaltung von Fertigprodukten in 1C: Accounting 8.3 verfügbar sind, muss das Programm entsprechend konfiguriert werden.

Einrichten der Produktbuchhaltung in 1C Accounting

In den Funktionseinstellungen (Abschnitt „Haupt“ – Einstellungen – Funktionalität) auf der Registerkarte „Produktion“ sollte es ein Kontrollkästchen „Produktion“ geben:

Darüber hinaus müssen Sie die Rechnungslegungsrichtlinie korrekt ausfüllen: Geben Sie im Formular zur Einrichtung auf der Registerkarte „Kosten“ die Produktion als Tätigkeitsart an, deren Kosten auf Konto 20 (Hauptproduktion) erfasst werden:

Hier können Sie auch die Produktbuchhaltung einrichten. Standardmäßig berücksichtigt das Programm freigegebene Produkte entsprechend ihrem geplante Kosten auf dem Buchhaltungskonto 43 (Fertigprodukte), dann werden beim Periodenabschluss die tatsächlichen Kosten automatisch berechnet und der Betrag angepasst.

Wenn der Buchhalter das Buchhaltungskonto 40 (Freigabe von Fertigprodukten) verwenden möchte, klicken Sie im Formular „Buchhaltungsrichtlinien“ auf der Registerkarte „Kosten“ auf die Schaltfläche „Erweitert“ und aktivieren Sie das Kontrollkästchen „Abweichungen von den geplanten Kosten berücksichtigen“. Anschließend werden die hergestellten Produkte zu den geplanten Kosten auf Konto 40 verbucht, und beim Abschluss der Periode berechnet das Programm die tatsächlichen Kosten und berücksichtigt sie auf Konto 43.

Fertige Produkte in 1C mit Beispielen

Standarddokumente in 1C 8.3 zur Abbildung des Produktionsbetriebs sind im Abschnitt „Produktion“ verfügbar (siehe Unterabschnitt „Produktfreigabe“).

Die Produktleistung wird im „Shift Production Report“ widergespiegelt. Trotz des Namens handelt es sich bei diesem Programmobjekt nicht um einen Bericht, sondern um ein Standarddokument.

Zunächst ist es notwendig, die hergestellten Produkte in das Verzeichnis „Nomenklatur“ einzutragen und dabei die Art der Nomenklatur für sie anzugeben – Produkte. Wenn eine Organisation zur Erfassung ihrer Aktivitäten unterschiedliche Nomenklaturgruppen verwendet, müssen Sie zusätzlich das Feld „Nomenklaturgruppe“ ausfüllen (durch Auswahl eines Eintrags aus dem Verzeichnis).

Ein Beispiel für die Abrechnung von Fertigprodukten in 1C ohne Konto 40

Beispiel 1. Eine Möbelfabrik produzierte „Director“-Tische und „Clerk“-Tische. Die Rechnungslegungsgrundsätze schreiben die Bilanzierung hergestellter Produkte auf Konto 43 vor, ohne Konto 40.

1. Produktfreigabe. Um die Ergebnisse widerzuspiegeln, erstellen wir ein Standarddokument „Produktionsbericht für eine Schicht“. In den „Kopfzeilen“-Details geben wir das Lager (sofern die Organisation Lageraufzeichnungen führt) und das Kostenkonto an. Auf der Registerkarte „Produkte“ geben wir in den Tabellenzeilen die hergestellten Produkte an und geben deren Planpreis manuell ein. Standardmäßig ist das Buchhaltungskonto mit 43 ausgefüllt.

Dokument 1C generiert Buchhaltungseinträge für Konten Dt 43 Kt 20 in Höhe der geplanten Produktionskosten.

2. Verkauf von Fertigprodukten. Die Registrierung im Programm erfolgt standardmäßig mithilfe des Standarddokuments „Implementierung“.

3. Den Monat abschließen und die Kosten anpassen. Am Ende des Zeitraums (Monats) führen wir im Programm eine routinemäßige automatische Verarbeitung „Monatsabschluss“ durch. Die Produktionskosten werden auf der Grundlage des Betrags der tatsächlichen Kosten berechnet, die zu Lasten von Konto 20 für die Artikelgruppe der Produkte gebucht wurden (wenn Artikelgruppen nicht verwendet werden, werden die Kosten als Ganzes für Konto 20 berechnet). Zu den Kosten gehören in der Regel die Kosten für Rohstoffe, Löhne der Produktionsarbeiter usw. Anschließend passt das Programm die Produktionskosten an. Um die Buchungen dieses Vorgangs anzuzeigen, müssen Sie im Monatsabschlussformular auf den Link „Konten 20, 23, 25, 26 schließen“ klicken und „Buchungen anzeigen“ auswählen:

Wir sehen, dass in 1C ein Buchhaltungseintrag erstellt wurde, der die Produktionskosten anpasst: Dt 43 Kt 20. Gleichzeitig kann der Betrag des Eintrags negativ sein, je nachdem, welche Kosten höher sind – geplant oder tatsächlich.

Wenn die hergestellten Produkte verkauft wurden, passt das Programm beim Abschluss der Periode auch die Kosten ihrer Abschreibung an und erstellt eine Belastungsbuchung im Buchhaltungskonto 90.02 „Umsatzkosten“:

Mit dem Programm können Sie praktische Analyseberichte und Berechnungen „Kostenberechnung“ und „Kosten der hergestellten Produkte“ erstellen. Sie sind auch im Monatsabschlussformular (nach Abschluss des Abschlusses) über den Link „Konten 20, 23, 25, 26 abschließen“ verfügbar.

Die „Kostenkostenrechnung“ spiegelt die anfallenden Kosten pro Produktionseinheit wider:

Ein weiteres Berechnungszertifikat – „Kosten der hergestellten Produkte“ – zeigt den Wert der tatsächlichen, geplanten Kosten sowie die Abweichung der „Tatsache“ vom „Plan“:

Beispiel einer Produktabrechnung mit einem Score von 40

Beispiel 2. Eine Möbelfabrik produzierte „Director“-Tische und „Clerk“-Tische. Die Rechnungslegungsgrundsätze des Unternehmens schreiben die Verwendung des Buchhaltungskontos 40 „Freigabe von Fertigprodukten“ vor.

Das Programm muss konfiguriert werden Rechnungslegungsgrundsätze mit Zählung 40 (siehe Anfang des Artikels).

Die Produktion der fertigen Produkte wird im „Shift Production Report“ genauso widergespiegelt wie im ersten Beispiel. Nach Abschluss des Dokuments werden buchhalterische Buchungen in Höhe von Dt 43 Kt 40 in Höhe der geplanten Produktionskosten vorgenommen:

Verkäufe von Produkten werden mit dem Standarddokument „Verkäufe“ registriert.

Während des routinemäßigen Monatsabschlusses berechnet das Programm die tatsächlichen Kosten der hergestellten Produkte und generiert Ausgleichsbuchungen Dt 40 Kt 20,01 und Dt 43 Kt 40.

Basierend auf Materialien von: programmist1s.ru

In einer Schritt-für-Schritt-Anleitung schauen wir uns an, wie in 1C Accounting 8.3 die Abrechnung von Fertigprodukten und deren Kosten erfolgt.

Bevor Sie mit der Abrechnung von Fertigprodukten beginnen, müssen Sie einige Voreinstellungen vornehmen. Lassen Sie uns zunächst die Funktionalität des Programms erweitern. Klicken Sie dazu im Bereich „Main“ auf den gleichnamigen Hyperlink.

Im sich öffnenden Fenster müssen Sie auf der Registerkarte „Produktion“ das Kontrollkästchen aktivieren, wie in der Abbildung unten dargestellt. Andernfalls werden die Produktions- und Freigabeprozesse im Programm nicht berücksichtigt.

Sie haben wahrscheinlich bemerkt, dass in unserem Bild das Flag „Produktion“ aktiviert ist, aber nicht bearbeitet werden kann. Dies geschah, weil das Programm bereits über Dokumente mit dieser Funktionalität verfügt. Um eine Liste davon anzuzeigen, folgen Sie dem Hyperlink „Produktion“ unten.

Das Programm hat für uns einen Bericht mit einer Liste aller Dokumente im Programm erstellt, die sich auf Produktionsprozesse und Produktausgabe beziehen. Aufgrund ihrer Existenz kann diese Funktionalität nicht deaktiviert werden.

Die nächste wichtige Einstellung besteht darin, Abweichungen von den geplanten Kosten zu berücksichtigen. Wenn das Flag gesetzt ist, werden diese Abweichungen in der 40. Zählung berücksichtigt. Am Ende des Monats wird eine Anpassung durch einen speziellen Assistenten zum Abschluss vorgenommen und die freigegebenen Produkte werden dem Konto 43 zugeordnet.

Wenn Sie ein solches Add-on nicht nutzen, wird die Produktfreigabe sofort dem Konto 43 zugeordnet. Als nächstes werden wir uns mit der Buchhaltungsreflexion für beide Programm-Setup-Optionen befassen.

SOE-Buchhaltungsvorgänge

Berücksichtigung von Abweichungen von den Plankosten

Um die Veröffentlichung des von unserer Organisation erstellten GP im Programm widerzuspiegeln, verwenden Sie das Dokument „“. Sie finden es im Bereich „Produktion“.

Zunächst geben wir alle Belegkopfdaten an. In unserem Beispiel produzierte die Organisation Confetprom LLC ein bestimmtes Produkt, das im Hauptlager platziert wurde. Standardmäßig lautet das Buchhaltungskonto 20.01.

Auf der Registerkarte „Produkte“ wird eine Liste der staatlichen Unternehmen angezeigt, für die Sie die Freigabe abbilden möchten. In diesem Beispiel haben wir eintausend Kilogramm verschiedene Süßigkeiten und fünfhundert Kilogramm Kirschen in Cognac hergestellt. Das Dokument enthält die Planpreise, das Buchhaltungskonto 43, die Produktgruppe und die Spezifikation. Einige dieser Daten trägt das Programm selbstständig ein.

Verfügt das fertige Produkt über eine Spezifikation, kann der Reiter „Materialien“ auch automatisch ausgefüllt werden, was die Arbeit erheblich vereinfacht.

Bitte beachten Sie, dass unsere Bonbons dem Nomenklaturtyp „Produkte“ zugeordnet sind, da es sich um ein von uns hergestelltes Produkt auf dem neuesten Stand der Technik handelt.

In der von uns betrachteten Situation werden Abweichungen von den geplanten Kosten nicht berücksichtigt. Dies spiegelt sich in den Rechnungslegungsgrundsätzen durch das Fehlen der gleichnamigen Flagge wider.

In diesem Fall werden bei der Erstellung eines Produktionsberichts für eine Schicht die Bonbons „Sortiert“ und „Kirsche in Cognac“ sofort auf Konto 43 angezeigt, wie in der Abbildung unten dargestellt. Bei dieser Einstellung der Abrechnungsrichtlinie 40 wird das Konto für die Produktionsleistung nicht verwendet.

Der Verkauf von GP wird im Dokument „Verkäufe (Akten, Rechnungen)“ widergespiegelt.

Abschluss des Monats

Kommen wir zum Ende Oktober 2017, denn dann war die Veröffentlichung unserer Süßigkeiten geplant.

Bei der routinemäßigen Schließung der Konten 20, 23, 25, 26 wurde eine Anpassung der Produktproduktion, nämlich unserer produzierten Süßigkeiten, vorgenommen. Wie Sie im Bild unten sehen können, wurde die Anpassung sofort in Konto 43 berücksichtigt.

Aus der Bearbeitung können Sie sofort das Monatsende generieren. In unserem Beispiel waren nur die Bonbons „Sortiert“ und „Kirsche in Cognac“ enthalten.

Mit diesem Assistenten können Sie weitere nützliche Zertifikate und Berechnungen erstellen.

Ohne Berücksichtigung von Abweichungen von den Plankosten

Kehren wir nun zur Rechnungslegungsrichtlinie von Confetprom LLC zurück und setzen das Flag im Punkt „Abweichungen von den Plankosten werden berücksichtigt“. Bei der Freigabe eines GP wird nun der Punktestand 40 verwendet.

Überprüfen wir dies, indem wir den zuvor erstellten Schichtproduktionsbericht erneut ausführen. In den gebildeten Bewegungen sehen wir, dass die Bonbons „Sortiert“ und „Kirsche in Cognac“ statt 20,01 Kt auf 40 Kt übergingen.

Am Ende des Monats, wenn die Konten 20, 23, 25, 26 geschlossen werden, weichen die generierten Bewegungen bei Verwendung der Einstellung für die Notwendigkeit, Abweichungen von den geplanten Kosten zu berücksichtigen, vom vorherigen Beispiel ab. Durch die Anpassung der Ausgabe werden zunächst Bewegungen von 20,01 auf 40 Zähler und erst danach von 40 auf 43 Zähler erzeugt.

Produzierende Unternehmen, deren Haupttätigkeit die direkte Herstellung von Fertigprodukten oder Halbfabrikaten ist, stehen vor der Aufgabe, solche Geschäftsprozesse in der geregelten Buchführung abzubilden und zu erfassen. In diesem Artikel schlagen wir vor Schritt-für-Schritt-Anleitung Abrechnung der Produktion und Freigabe von Fertigprodukten 1C 8.3 mit der Konfiguration „1C: Enterprise Accounting, Edition 3.0“.

Schritt 1: Produktionsfunktionalität prüfen

Stellen wir zunächst sicher, dass unsere Konfiguration es uns ermöglicht, die Veröffentlichung fertiger Produkte in 1C 8.3 zu verfolgen.

Klicken Sie in den Einstellungen unter „Administration“ auf den Link „Funktionalität“.

Uns interessiert die Funktionalität des Produktionsabrechnungssystems, die Sie auf der entsprechenden Registerkarte finden.

Wir sehen, dass in diesem Teil die Funktionen verwendet werden und nicht ausgeschaltet werden können. An diesem Punkt betrachten wir den ersten Schritt als abgeschlossen.

Schritt 2: Buchhaltungsrichtlinie einrichten

Die Einstellung wird auch im Hauptmenü des Systems über den Abschnitt „Haupt“, Unterabschnitt „Einstellungen“, Hyperlink „Buchhaltungsrichtlinie“ implementiert.

Die Abrechnungsrichtlinie wird für eine bestimmte Organisation konfiguriert, dann achten wir auf die Aktivitätsarten für Konto 20 und setzen das Flag für die Abrechnung der Warenfreigabe.

Passt auf! Unten in der Abbildung finden Sie drei zusätzliche Optionen, die sich auch auf unsere Abrechnungsmethode auswirken:

- Abrechnung von Abweichungen – das Aktivieren dieser Flagge bedeutet, dass das Konto 40 „Produktion von Produkten (Bauarbeiten, Dienstleistungen)“ in der Buchhaltung verwendet wird;

- Bei Halbzeugen bedeutet das Aktivieren dieser Markierung die Berücksichtigung einer Mehrprozessproduktion und erfordert die Festlegung der Reihenfolge der Verarbeitungsschritte;

- Dienstleistungen für eigene Abteilungen – die Aktivierung dieses Flags bedeutet, dass die Gegenausgabe verbucht wird, und erfordert die Einrichtung des „Gegenausgabe“-Registers, um eine Schleife bei der Berechnung der Warenkosten zu verhindern.

Wir erwägen eine Option ohne Verwendung von Count 40, Thekenausgaben und Halbfabrikaten.

Dieser Schritt ist abgeschlossen. Wir haben die erforderlichen Richtlinieneinstellungen abgeschlossen.

Schritt 3: Probleme zu geplanten Kosten registrieren

Im Hauptmenü des Systems ist der Bereich „Produktion“ für die Buchhaltung zuständig Produktionsprozesse, und ein eigener Unterabschnitt ist direkt der Veröffentlichung gewidmet.

- Rechnung anfordern – ermöglicht Ihnen, die Übertragung von Materialien in die Produktion oder jede andere Abschreibung davon als Kosten zu registrieren. Das Release kann auch ohne registriert werden, dies hängt jedoch von der Einrichtung des Produktionsgeschäftsprozesses ab;

- Produktionsbericht für eine Schicht – registriert die Produktion entsprechend der geplanten Produktion und schreibt gleichzeitig Materialien für die Produktion ab.

Lassen Sie uns die Arbeit mit dem Produktionsbericht für die Schicht im Detail analysieren.

Lassen Sie uns ein neues Dokument erstellen und es unter Berücksichtigung der Freigabe einer Warenart gemäß einer einfachen Produktionsspezifikation ausfüllen.

In der Kopfzeile müssen Sie neben dem Namen des Unternehmens und des Lagers, aus dem das Material entnommen und in dem die freigegebenen Waren gelagert werden, auch das Kostenkonto und die Produktionskostenabteilung angeben.

Um den tabellarischen Teil auszufüllen, muss das System Indikatoren in das Nomenklaturverzeichnis aufnehmen, die Informationen über die Sorten der hergestellten Waren enthalten.

Die Artikelkarte muss die Form „Produkte“ haben. Zur gesonderten Abrechnung auf der Kostenrechnung der Hauptproduktion ist das Ausfüllen einer Artikelgruppe erforderlich. Um Materialien für hergestellte Produkte automatisch abzuschreiben, müssen Sie eine Spezifikation ausfüllen, die direkt aus dieser Karte erstellt werden kann.

Unsere nächste Aktion besteht darin, in das Schild „Produkte“ die Produktionsmenge, den geplanten Preis und die Spezifikation einzutragen. Die Zeilen „Konto“ und „Artikelgruppe“ werden entsprechend den Artikelkartendaten automatisch ausgefüllt.

Um Materialien abzuschreiben und der S/S-Zusammensetzung hinzuzufügen, füllen Sie die Registerkarte „Materialien“ aus. Wenn eine Spezifikation vorhanden ist, erfolgt das Ausfüllen automatisch durch Klicken auf die Schaltfläche „Ausfüllen“.

Dieser Abrechnungsschritt sollte durch Ausfüllen des erstellten Formulars abgeschlossen werden. Die dadurch generierten Transaktionen spiegeln die Abrechnung der Produktion und Freigabe fertiger Produkte in 1C 8.3 wider.

Bei der Analyse der Buchungen sehen wir, dass die Gutschrift von Konto 20 die geplanten Kosten widerspiegelt und die Belastung von Konto 20 die tatsächlichen Kosten erfasst. Um eine korrekte Berechnung durchführen zu können, müssen Sie die tatsächlichen Kosten der Fertigwaren kennen.

Schritt 4: Berechnen Sie die tatsächlichen Produktionskosten

Vor der Berechnung der tatsächlichen Kosten muss das System alle notwendigen Kosten im Hauptproduktionskonto widerspiegeln. Neben den Rohstoffen können dazu auch die Gehälter der Arbeiter, die Abschreibung der Ausrüstung und andere Ausgaben gehören. Diese Berechnung wird durch den Monatsabschluss ausgelöst.

Die aktuelle Berechnung ist möglich, wenn die Berechnungen früherer Perioden abgeschlossen sind.

Wenn der Zeitraum ohne Fehler abgeschlossen wird, werden alle Vorgänge grün angezeigt. Um die Kostenberechnung zu überprüfen, schauen wir uns an, welche Transaktionen beim Schließen von Kostenkonten generiert wurden. Wählen Sie dazu die entsprechende Operation „Transaktionen anzeigen“.

Durch die Berechnung wurde eine Anpassung der Ausgabe vorgenommen, dies spiegelt sich im ersten Beitrag wider. Die Buchung erzeugt einen Stornoeintrag, weil Es stellte sich heraus, dass die geplanten Kosten höher waren als die tatsächlichen Kosten.

Schritt 5: Analysieren Sie Berichte über die tatsächlichen Warenkosten

Schließlich müssen wir nur noch Buchhaltungsberichte für Kostenkonten und Fertigwaren erstellen. Bisher haben wir in unserem Beispiel die laufenden Arbeiten nicht berücksichtigt, da wir davon ausgingen, dass alle Produkte ins Lager freigegeben wurden und in den Werkstätten des Unternehmens keine unverarbeiteten Rohstoffe mehr vorhanden waren. Dies bedeutet, dass der Saldo des Hauptproduktionskontos Null sein sollte und die tatsächlichen Produktionskosten auf dem Fertigwarenkonto gebildet wurden.

Wir sehen, dass Konto 20 geschlossen ist.

Die Berechnung wurde korrekt durchgeführt. Der nächste Schritt wird die Abrechnung des Verkaufs von Fertigprodukten in 1C 8.3 sein.

25.04.2017T12:44:19+00:00Was ist das für ein Tier? Nomenklaturanpassung„? Diese Frage wird mir von unerfahrenen Buchhaltern oft gestellt, weil sie nicht verstehen, woher diese Anpassung kommt, wie sie berechnet wird und ob sie notwendig ist.

Lassen Sie uns das ein für alle Mal am Beispiel von 1C: Accounting 8.3, Edition 3.0 herausfinden.

Erstens erfolgt die Anpassung „von selbst“, wenn Abschluss des Monats.

Zweitens kommt es am häufigsten bei Organisationen vor, die Lagerbestände abschreiben zu durchschnittlichen Kosten().

Und hier ist der Grund.

Wenn wir Absatz 18 der PBU 5/01 über die Genehmigung von Rechnungslegungsvorschriften sorgfältig lesen, werden wir dort Folgendes sehen:

Die Bewertung der Vorräte zu durchschnittlichen Kosten erfolgt für jede Gruppe von Vorräten, indem die Gesamtkosten der Gruppe von Vorräten durch ihre Menge dividiert werden, die jeweils aus den Kosten und dem Restbetrag zu Beginn des Monats und den während des Monats eingegangenen Vorräten besteht der angegebene Monat.

Das Gleiche in Form einer Formel:

Durchschnittliche Kosten Inventargruppen = ( Kosten am Anfang Monate + Erhaltene Kosten innerhalb eines Monats) / ( Menge am Anfang Monate + Erhaltene Menge innerhalb eines Monats)Was bedeutet Es müssen die durchschnittlichen Kosten berechnet werden im Allgemeinen für den Monat .

Schauen wir uns ein Beispiel an:

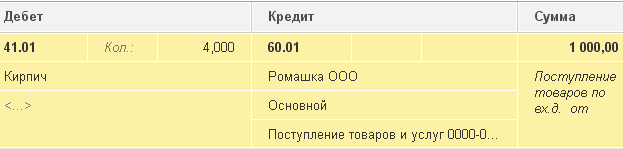

- 01.01.2014 Wir haben 4 Steine für 250 Rubel gekauft.

- 05.01.2014 Sie verkauften 3 Ziegel für 500 Rubel.

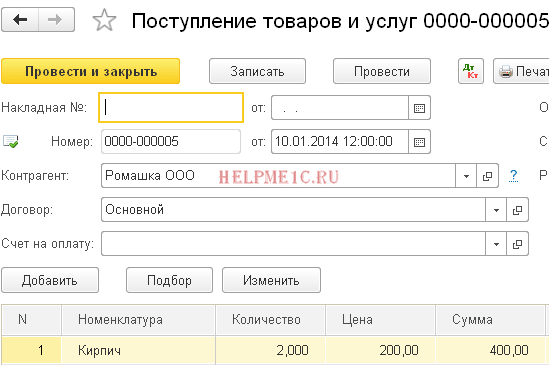

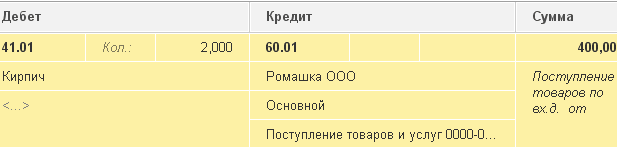

- 10.01.2014 Wir haben 2 Steine für 200 Rubel gekauft.

Rechnen wir durchschnittliche Kosten Steine für Januar:

- Kosten am Anfang Monat = 0 Rubel.

- Erhaltene Kosten innerhalb eines Monats = 4 * 250 + 2 * 200 = 1400 Rubel.

- Menge am Anfang Monate = 0 Stück.

- Erhaltene Menge innerhalb eines Monats = 4 + 2 = 6 Stück.

Insgesamt nach der Formel:

Durchschnittliche Kosten für Januar= 1400 / 6 = 233,333 Rubel.

Aber Zum 01.05.2014, wenn wir 3 Steine verkaufen, wissen wir noch nichts über die Nacheingänge im Laufe des Monats, daher schreiben wir die Kosten ab, ohne die Nacheingänge zu berücksichtigen:

Durchschnittliche Kosten per 01.05= 4 * 250 / 4 = 250 Rubel.

Daher werden wir am 01.05. unseren Ziegelstein abschreiben 250 Rubel pro Stück, aber am Ende des Monats stellt sich heraus, dass eine Abschreibung erforderlich war 233.333 Rubel (billigerer Ziegelstein kam am 10. Januar an).

Es ergab sich also eine Differenz von (250 - 233,333) = 16,666 Rubel pro Stück, die am Monatsende angepasst werden muss.

Der Anpassungsbetrag für 3 verkaufte Steine beträgt 3 * 16,666 = 50 Rubel.

Schauen wir uns dieses Beispiel im Programm 1C: Accounting 8.3 (Edition 3.0) an.

Wir nehmen eine Abschreibung vom 01.05.2014 vor

Wir erstellen Belege ab dem 01.10.2014

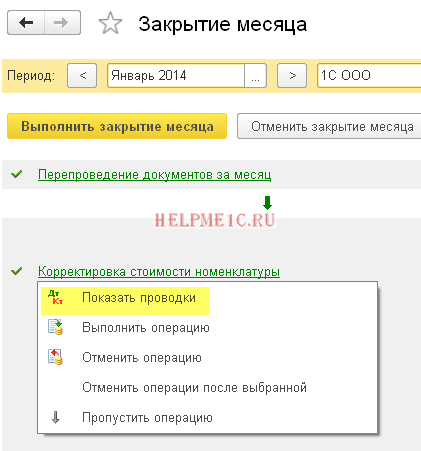

Schließlich schließen wir den Monat für Januar ab

Klicken Sie mit der linken Maustaste auf den Punkt „Anpassung der Artikelkosten“ und wählen Sie den Befehl „Transaktionen anzeigen“:

Hier ist unsere Anpassung von 50 Rubel.

Wir sind großartig, das ist alles

Übrigens, für neue Lektionen...

Ist eine Anpassung mit FIFO möglich?

Ja, das ist möglich. Und jetzt werde ich anhand eines Beispiels zeigen, wann es entstehen kann.

Wir arbeiten also nach dem FIFO-Prinzip (First In First Out), was bedeutet, dass die Waren in der Reihenfolge abgeschrieben werden, in der sie im Lager eintreffen.

Schauen wir uns ein Beispiel an:

- 01.01.2014 Wir haben 1 Ziegel für 100 Rubel gekauft.

- 03.01.2014 Wir haben 1 Ziegel für 150 Rubel gekauft.

- 06.01.2014 1 Stein verkauft. Gleichzeitig wurden die Kosten von 100 Rubel abgeschrieben (schließlich sind wir im FIFO).

- 10.01.2014 Für den Erhalt von Ziegeln vom 01.01.2014 wurden zusätzliche Kosten in Höhe von 20 Rubel erhoben. Wir haben sie in 1C mit dem Dokument „Eingang zusätzlicher Ausgaben“ registriert.

- 31.01.2014 Wir haben den Monat abgeschlossen und die Abschreibung am 01.06.2014 um 20 Rubel angepasst, da sich tatsächlich herausstellte, dass die Kosten für die am 01.01.2014 erhaltenen Ziegel nicht 100 Rubel betrugen, wie wir damals dachten Abschreibung, sondern 120 Rubel (+20 Rubel zusätzliche Ausgaben, für die wir 10 als Zahl eingegeben haben).

Aufrichtig, Wladimir Milkin(Lehrer

Die Abrechnung der Produktionskosten im Programm 1C: Accounting 8 erfolgt im Kontext von Artikelgruppen (Tätigkeitsarten). Sie müssen zunächst im Verzeichnis „Nomenklaturgruppen“ eingetragen werden:

Menü: Unternehmen – Waren (Materialien, Produkte, Dienstleistungen)

Direkte Produktionskosten werden in den Konten 20 „Hauptproduktion“ und 23 „Nebenproduktion“ erfasst. Dazu gehört alles, was auf bestimmte Arten von hergestellten Produkten (Halbfabrikate, Produktionsdienstleistungen) zurückzuführen ist: für die Produktion abgeschriebene Rohstoffe, Abschreibungen auf Investitionsgüter, Löhne und Lohnsteuern der Produktionsmitarbeiter sowie einige Dienstleistungen.

Im Laufe des Monats werden die direkten Kosten im Programm anhand von Dokumenten wie „Anfrage-Rechnung“, „Empfang von Waren und Dienstleistungen“ (Registerkarte „Dienstleistungen“), „Vorabbericht“ (Registerkarte „Sonstiges“) und „Gehaltsabrechnung“ widergespiegelt “, sowie Regulierungsvorgänge „Abschreibung und Wertminderung des Anlagevermögens“, „Berechnung von Steuern (Beiträgen) aus der Lohn- und Gehaltsabrechnung“ und einige andere. Sowohl in den Belegen als auch bei der Abbildung der Abschreibungsaufwendungen und der Lohnabrechnung in der Buchhaltung ist auf die korrekte Angabe der Nomenklaturgruppe zu achten.

Beispiele für direkte Produktionskosten

Das Dokument „Bedarfsrechnung“ (Menü oder Registerkarte „Produktion“) spiegelt die Abschreibung von Materialien für die Produktion wider. Das Kostenkonto und die Analysen werden auf der Registerkarte „Kostenkonto“ aufgeführt. Beim Buchen des Belegs wird die Buchung Dt 20,01 Kt 10 mit den entsprechenden Analysen für Konto 20 (Sparte, Artikelgruppe, Kostenposition) generiert:

Methode zur Darstellung der Abschreibungskosten (Menü oder Registerkarte „Betriebssystem“ oder „Immaterielle Vermögenswerte“). Wenn Sie diese Methode bei der buchhalterischen Übernahme eines Anlagevermögens (Übernahme immaterieller Vermögenswerte zur Buchführung, Inbetriebnahme von Arbeitskleidung) wählen, wird die Abschreibung für dieses Anlagevermögen (Abschreibung immaterieller Vermögenswerte, Rückzahlung der Kosten für Arbeitskleidung) zugeordnet die angegebene Konto- und Kostenanalyse. In diesem Fall wird die Buchung Dt 20,01 Kt 02,01 generiert:

Methode zur Abbildung von Löhnen in der Buchhaltung (Menü oder Registerkarte „Gehalt“). Wenn Sie diese Methode in der Rückstellung angeben, werden das Gehalt und die Lohnsteuer des Mitarbeiters dem entsprechenden Konto und der Kostenanalyse belastet. In diesem Fall wird bei der Gehaltsabgrenzung die Buchung Dt 20,01 Kt 70 generiert:

Am Monatsende werden die auf den Konten 20 und 23 erfassten Direktkosten nach Produktgruppen (Tätigkeitsarten) auf hergestellte Produkte und unfertige Produkte verteilt. Die Verteilung erfolgt durch routinemäßige Monatsabschlussvorgänge.

Hinzu kommen allgemeine Produktions- und allgemeine Betriebsausgaben, die jeweils auf den Konten 25 und 26 verbucht werden.

Allgemeine Produktionskosten während des Monats werden dem Konto 25 belastet. Um sie abzubilden, können dieselben Dokumente verwendet werden wie für die Abbildung direkter Kosten. Am Ende des Monats werden die auf Konto 25 gesammelten Kosten nach Artikelgruppen (Tätigkeitsarten) innerhalb einer bestimmten Abteilung entsprechend der Verteilungsbasis im Rahmen routinemäßiger Vorgänge auf Konto 20 verteilt.

Allgemeine Geschäftsausgaben des Monats werden dem Konto 26 belastet. Um sie abzubilden, können dieselben Dokumente verwendet werden wie für die Abbildung direkter Kosten. Am Ende des Monats können die auf Konto 26 eingezogenen Ausgaben auf zwei Arten abgeschrieben werden. Sie können entsprechend der gewählten Verteilungsbasis nach Artikelgruppen (Tätigkeitsarten) des gesamten Unternehmens auf das Konto 20 verteilt werden. Oder, wenn die Methode der „direkten Kostenrechnung“ verwendet wird, werden allgemeine Geschäftsausgaben im Verhältnis zum Umsatzerlös direkt auf das Konto 90.08 „Verwaltungskosten“ abgeschrieben.

Die Kostenrechnung wird in Form der Rechnungslegungsrichtlinie der Organisation eingerichtet (Menü oder Registerkarte „Unternehmen“).

Auf der Registerkarte „Produktion“ werden über die Schaltfläche „Verteilungsmethoden festlegen...“ die Methoden zur Verteilung der allgemeinen und allgemeinen Produktionskosten angegeben. In dem sich öffnenden Formular müssen Sie für jedes Konto die Verteilungsbasis angeben, bei der es sich um das Produktionsvolumen, die geplanten Produktionskosten, Löhne, Materialkosten, Einnahmen, direkte Kosten und einzelne Posten der direkten Kosten handeln kann. Bei Bedarf können Sie die Verteilungsmethoden nach Abteilungen und Kostenpositionen detailliert beschreiben.

Hier können Sie die Verwendung der Methode „Direct Costing“ und die Verteilung der Produktionskosten für Dienstleistungen konfigurieren:

Auf der Registerkarte „Produktoutput“ wählen Sie die Methode zur Abrechnung der Produktion von Fertigprodukten (Halbfabrikate, Produktionsdienstleistungen) – mit oder ohne Verwendung von Konto 40. Hier müssen Sie auch die Definition der Reihenfolge der Umverteilungen angeben Abschlusskonten, was für die Produktion mit mehreren Distributionen wichtig ist. Es wird empfohlen, die automatische Erkennung auszuwählen. Wenn die Produktion zu Plankosten über Konto 40 abgerechnet wird, ist eine automatische Berechnung der Reihenfolge der Umverteilungen nicht möglich. In diesem Fall müssen Sie die manuelle Methode auswählen und dann die Reihenfolge der Unterteilungen für die Schließung von Konten manuell festlegen (über die Schaltfläche).

Die automatische Ermittlung der Reihenfolge der Bearbeitungsschritte ist eingestellt:

Eine manuelle Festlegung der Reihenfolge der Neupartitionen wurde eingestellt, die Reihenfolge der Divisionen wurde festgelegt:

Produktion und Verkauf von Fertigprodukten

Die Produktion von Produkten (Halbzeuge, Produktionsdienstleistungen für die eigenen Abteilungen) wird im Programm durch das Dokument „Produktionsbericht für die Schicht“ (Menü oder Registerkarte „Produktion“) widergespiegelt. Die hergestellten Produkte werden zu den geplanten Kosten abgerechnet, der Beleg generiert die Buchung Dt 43 Kt 20 (oder, wenn die Verwendung des Kontos 40 angegeben ist, die Buchung Dt 43 Kt 40). Für das freigegebene Produkt ist die korrekte Angabe der Produktgruppe erforderlich.

Dokument „Produktionsbericht für die Schicht“ und das Ergebnis seiner Umsetzung (Konto 40 wird nicht verwendet):

Um die Kosten im Programm korrekt zu berechnen, ist es notwendig, den Grundsatz der Zuordnung von Einnahmen und Ausgaben im Kontext von Produktgruppen (Tätigkeitsarten) zu beachten. Das heißt, wenn für eine Produktgruppe Kosten anfallen, müssen diese dem Output und Einkommen dieser Produktgruppe entsprechen.

Der Verkauf von Fertigprodukten wird im Beleg „Verkäufe von Waren und Dienstleistungen“ widergespiegelt, wobei ein Umsatzeintrag erstellt wird: Dt 62 Kt 90,01 und eine Buchung zur Abschreibung der Kosten der verkauften Waren: Dt 90,02 Kt 43. Analyse der Konten 90,01 und 90.02 – Artikelgruppen (Arten von Aktivitäten).

Abschluss der Periode und Berechnung der tatsächlichen Kosten

Der Abschluss der Kostenrechnung und die Berechnung der tatsächlichen Kosten der hergestellten Produkte (Halbfabrikate) erfolgt am Ende des Monats durch Routinevorgänge. Zuvor müssen Routinevorgänge durchgeführt werden, um die Abschreibung von Anlagevermögen und immateriellen Vermögenswerten zu berechnen, die Kosten für Arbeitskleidung zurückzuzahlen, abgegrenzte Ausgaben abzuschreiben und Löhne und Lohnsteuern zu berechnen.

Sie können die Routineverarbeitung „Monatsabschluss“ nutzen:

In diesem Fall „ermittelt“ das Programm selbst, welche Routineoperationen notwendig sind und führt sie in der richtigen Reihenfolge aus. Die Ausführung erfolgt durch Anklicken des Buttons „Monatsabschluss durchführen“:

Bei der Durchführung der Routineoperation „Abschluss der Konten 20, 23, 25, 26“ werden mehrere Schritte durchgeführt: Verteilung der indirekten Kosten (gemäß den festgelegten „Verteilungsmethoden“), Berechnung der direkten Kosten für jedes Produkt und für jede Abteilung, Kostenanpassung.

Lassen Sie uns ein Beispiel für den Vorgang „Konten 20, 23, 25, 26 schließen“ geben (die Organisation verwendet die Methode der „Direktkostenrechnung“). Es gibt Einträge für die Schließung von Konto 26 (in der Abbildung sind nicht alle sichtbar), die Anpassung der Produktproduktion und die Anpassung der Kosten der verkauften Waren. (Anpassungsbeträge können auch negativ sein, wenn die tatsächlichen Kosten geringer sind als geplant).

Nach Abschluss der Kostenkonten können Sie Berechnungsbescheinigungen erstellen (verfügbar über die Verarbeitung „Monatsabschluss“) oder über:

Menü: Berichte – Hilfsberechnungen

Hilfe-Berechnung „Berechnung“:

Hilfe zur Berechnung „Produktkosten“:

In Arbeit

Wenn in der Periode Produktionskosten angefallen sind, es aber keine Produktion gab (Halbfabrikate, Produktionsdienstleistungen) oder diese unvollständig war, wird Konto 20 nicht geschlossen, der Wert der laufenden Arbeiten (WIP) verbleibt darauf und ist auf den nächsten Monat übertragen. Die Abrechnung der laufenden Arbeiten kann in Form der Abrechnungsrichtlinie der Organisation auf der Registerkarte „WIP“ konfiguriert werden. Die Standardmethode lautet normalerweise „Bei fehlender Freigabe direkte Ausgaben als WIP-Ausgaben betrachten“:

Wenn in der Buchhaltungsrichtlinie die WIP-Buchhaltungsmethode „Verwendung des Dokuments „WIP-Bestand““ ausgewählt ist, muss bei laufenden Arbeiten das Dokument „WIP-Bestand“ vor Monatsabschluss eingegeben werden. Hier geben Sie manuell den Umfang der laufenden Arbeiten für jede Artikelgruppe an:

Artikel zum Thema